정부에서 미성년 자녀를 양육하는 세대에게 양육비를 지원하는 자녀장려금은 연도별 신청조건이 점차 확대되고 있습니다. 부양하는 자녀 1인당 각각 지급되는 자녀장려금의 신청조건과 지원금을 간단하게 확인 후 지급시기에 맞추어 신청하시기 바랍니다.

세대별 자녀장려금 약식계산

자녀장려금의 취지는 저소득 가구의 자녀를 지원하는 제도로 신청세대의 총소득금액에 따라 지원금이 결정됩니다. 자녀장려금은 기초생활수급자 또는 차상위계층뿐만 아니라 소득기준을 충족하는 미성년 자녀 양육세대 가구는 누구나 신청이 가능합니다.

신청가구의 총소득은 매년 상향 조정되고 있어 자녀장려금을 신청하는 전년도의 가구소득기준을 사전에 확인하여 약식 계산에 적용하시기 바랍니다.

자녀장려금 산출은 만 18세 미만의 자녀수와 부부의 전년도 총소득에 따라 결정됩니다. 신청 연도에 따라 자녀장려금 신청 조건인 가구소득기준과 미성년 자녀 1인당 최대 지원금액이 변경되므로 해당연도의 소득 및 지원기준에 따라 적용하시면 됩니다.

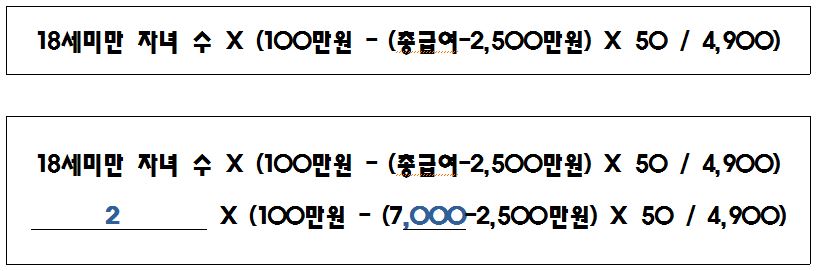

만약 미성년 자녀 2인, 신청세대의 전년도 소득이 7,000만 원의 경우 2 × (100 - (7,000 - 2,500) × 50 ÷ 4,900)

로 적용하면 지원받을 수 있는 예상장려금은 약 108만 원으로 미성년자녀 1인당 약 54만 원의 지원금이 산정됩니다. 이 약식 계산방식은 미성년자녀의 인원수와 전년도 총소득금액에 따라 변형하여 입력하여 사용할 수 있습니다.

또한 산출된 지원금은 미성년 자녀의 최대 지원금이 신청 연도에 따라 달라질 수 있어 1인 기준과 전년도 총소득금액을 먼저 산정한 후 미성년 자녀의 인원수를 곱하여 산출하는 것이 보다 정확할 수 있습니다.

국세청 자녀장려금 모의계산

만약 자녀장려금 모의계산을 통해 지원금이 산정되지 않아도 신청 모의계산을 통하여 다시 확인하여야 합니다. 전년도 신청가구의 소득 중 비과세 된 급여와 각종 공제금액에 따라 총소득금액은 변경될 수 있기 때문입니다. 본인이 생각하는 총소득과 국세청에 신고된 비과세 소득 등이 공제된 소득기준과 다를 수 있기 때문에 국세청에서 자녀장려금을 보다 정확하게 확인할 수 있습니다.

자녀장려금 모의 계산 후 산출된 장려금은 각 신청세대별 지급금액이 변경될 수 있습니다. 근로장려금, 자녀장려금의 지원방식은 소득기준에 따른 세액에 대한 공제의 개념으로 지원하기 때문입니다. 따라서 전년도 연말정산 시 자녀의 세액공제를 받은 경우 지원금이 차감되어 지급됩니다.

또한 총자산의 규모에 따라서 지원받는 자녀장려금의 50%가 차감되어 지급될 수 있고, 국세청의 기준에 따라 다르게 지급될 수 있으니 약식계산을 통하여 지원금이 조금이라도 산정된 세대는 자녀장려금 신청 전 반드시 국세청에서 지원하는 모의계산을 통하여 자녀장려금 계산 결과를 참고하시기 바랍니다.